Александр Миллерман, Олег Шахов

Риски концессионных проектов

Финансы. – 2011. – № 4

О.Ф. Шахов, председатель Комитета по ценовой политике в строительстве и государственной экспертизе проектов, кандидат экономических наук

А.С. Миллерман, профессор Академии народного хозяйства и госслужбы при Президенте РФ, генеральный директор САО «Гефест», доктор экономических наук

Концессия – одна из наиболее перспективных форм государственно-частного партнерства России. Взаимовыгодные отношения государства и бизнеса состоят в использовании ресурсов частного сектора для строительства, эксплуатации, содержания объектов производственной и социальной инфраструктуры. Бизнес получает на льготных условиях право распоряжаться общественной собственностью, гарантии со стороны государства, а также возможность диверсифицировать риски.

Опыт зарубежных концессий показывает целесообразность взаимодействия государственного заказчика уже на начальной стадии организации концессии со специальными проектными компаниями (СПК), которые отвечают за привлечение финансовых средств на основе ограниченного возвратного финансирования. В результате заемные средства СПК значительно превышают их собственный капитал. Это повышает конкурентоспособность за счет ценообразования, поскольку стоимость привлечения средств обычно ниже доходов, приходящихся на собственные средства, предоставляемые, как правило, акционерами СПК.

В России концессионные формы управления государственной собственностью имеют небольшое распространение. Для их развития необходимы: совершенствование законодательной базы; опыт и экономическая проработка социально-политических, экономических, хозяйственных отношений, в первую очередь между государством и инвесторами. В этом плане научно обоснованная политика в сфере идентификации, распределения и ограничения рисков является одним из важнейших условий успешной реализации проекта и ключевым фактором, влияющим на показатели его экономической, бюджетной и финансовой эффективности, доходности кредитного рейтинга проекта. Рассмотрим особенности определения рисков на стадиях проектирования, финансирования, строительства (реконструкции) и эксплуатации дорог на концессионной основе. Для всей системы концессионных отношений между участниками проекта характерны индивидуальные риски Rn (см. рис.).

Риски участников концессионных проектов

Спектр рисков, связанных с осуществлением концессионного проекта, чрезвычайно широк. Это прежде всего:

– риски, связанные со стадией проектирования и строительного производства;

– риски, возникающие на стадии эксплуатации;

– финансовые риски;

– юридические риски (в эту группу входят риски, которые могут возникнуть на любом этапе);

– налоговые риски.

В каждой группе риск многогранен в своих проявлениях и зачастую представляет собой сложную конструкцию из элементов других рисков. Например, группа финансовых рисков концессионных проектов включает риски, обусловленные вероятностью потерь вследствие осуществления финансовой деятельности в условиях неопределенности. Ее уровень в отношении условий финансирования концессионных (длинных, фондоемких) проектов как со стороны государства, так и со стороны частного сектора чрезвычайно высок. В эту группу входят риски, имеющие комплексный, по сфере влияния, характер, в том числе инфляционный, дефляционный, валютный, риски изменения процентных ставок, риски невозможности рефинансирования и т. д. Каждый комплексный риск изменяется в ходе реализации проекта и отражается на его показателях. Так, инфляционный риск обусловлен, прежде всего, непредсказуемостью инфляции, поскольку темп инфляции, ошибочно заложенный в ставку дисконтирования, может существенно исказить значение показателя эффективности. Риск колебания рыночной конъюнктуры представляет собой целый набор рисков, связанных с ценообразованием, изменением структуры затрат и объема спроса.

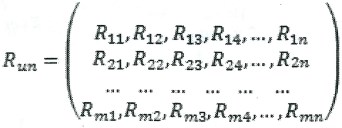

Представим систему рисков проекта в виде матриц по каждой группе:

Элементами матрицы являются индивидуальные риски Rij каждого участника проекта, относящиеся к указанным выше группам, п – возможное количество рисков, т – количество участников проекта.

Комплексный риск i-го участника проекта представлен в виде

Каждый столбец матрицы показывает, что значение любого риска для участника проекта проявляется также индивидуально.

Матричные расчеты соответствуют разным контрактным и производственным стадиям проекта и выполняются систематически в ходе его реализации. При переходе к очередной стадии следует уточнять взаимосвязи различных рисков. Так, например, валютный риск может трансформироваться в инфляционный либо

Риски участников концессионных проектов

Риски участников концессионных проектов